2024.2.19

【医療法人専門税理士解説】医療法人設立で失敗しないためのポイント

茅ヶ崎駅から徒歩4分の個人開業医・医療法人専門の税理士法人シーガルです。

医療法人化に興味がある医師や歯科医師の方から、成功事例だけではなく、失敗事例を聞かれることがよくあります。

医療法人化はメリットだけではなくデメリットもあります。

一度医療法人化をしてしまうと、簡単に個人開業に戻ることは難しいため、後から後悔する医師や歯科医師の方も多いです。

「こんなはずじゃなかった・・・」とならないためにも、今回は医療法人化の失敗事例を15選紹介いたします。

この記事は次の方にオススメです。

・医療法人設立しようと思っているが、成功事例だけではなく失敗事例も知りたい医師や歯科医師の方

- 自分でやろうとしたが法人設立手続きが思った以上に大変

- 個人開業医時代の運転資金が引き継げず資金繰りが悪化

- 役員報酬が経費にならない場合がある

- 役員退職金が経費にならない場合がある

- 適切なタイミングで医療法人化できなかった

- 医師や歯科医師2人以上でないと設立できないと思いこんでいた

- 設立後、毎年都道府県に書類を提出しなければならず大変

- 設立後、毎年法務局に登記しなければならず大変

- 都道府県に提出した書類が第三者に開示される

- 社会保険が強制加入となり資金繰りが悪化

- 交際費の上限額が決まってしまう

- 経営方針に自分以外の意見が入り思うように経営できない

- 残った利益を配当できず、内部留保が毎年増えてしまい使い道が無いと思っていた

- いざ事業をやめようとするときに期間が必要になるということを知らなかった

- 解散時の残余財産を国等に引き渡さなければならないということをちゃんと理解していなかった

- まとめ

自分でやろうとしたが法人設立手続きが思った以上に大変

医療法人化を考えられた医師や歯科医師の方で、できる限り自分でやってみようと思う方も一定数いるのではないでしょうか。

実は、医療法人の設立手続きは一般の株式会社と異なり設立に必要な書類が沢山あります。

以下は、医療法人設立の認可申請にあたって主に必要な書類のリストです。

実際に申請を行ったあとは、都道府県から追加の提出書類を求められるケースがほとんどですので、ここに記載している書類以外にも提出しなければならない書類がでてきます。

都道府県により異なりますが、医療法人設立手続きの申請は年2~3回程度しかなく、失敗してしまうと医療法人設立自体が数ヶ月後ろ倒しになってしまいます。

このような失敗を避けるためには、医療法人化に詳しい行政書士や税理士などの専門家に依頼するのがオススメです。

個人開業医時代の運転資金が引き継げず資金繰りが悪化

個人開業医時代に医療機器や不動産に充てるための設備資金のほかに、医薬品卸売業者や従業員の給与支払いのために運転資金を金融機関から借りた方が多いのではないでしょうか。

医療法人化をした場合に、設備資金や運転資金をどちらも医療法人に引き継ぐことはできません。

医療法人に引き継ぐことができるのは、設備資金のみになります。

つまり、引き継げなかった運転資金は個人に残ってしまい、医療法人化した後は医療法人から貰う役員報酬で返済する必要があるのです。

役員報酬は所得が増えるほど税率が増える累進課税となることから、医療法人から毎月200万円の役員報酬を貰ったとしても、手取り額は大幅に減ってしまいます。

このように、個人開業医時代の運転資金が引き継げないことから医療法人や個人の資金繰りが悪化してしまうケースも多いです。

このような失敗を避けるためには、医療法人化に詳しい税理士に医療法人化シミュレーションを依頼し、役員報酬の手取り額や、返済スケジュールなどを事前に確認することがオススメです。

役員報酬が経費にならない場合がある

個人開業医時代は、ご自身が1年間で稼いだ利益が全てご自身のものになります。

しかし、医療法人化してしまうと、理事長である医師や歯科医師は医療法人から役員報酬を貰うことになります。

役員報酬は月によって金額を変更することは出来ず、一度決めたら1年間は毎月同じ額を支払わなければ、一部が経費として認められなくなってしまいます。

そのため、例えば「先月までは毎月100万円の役員報酬だったが、今年も残り3ヶ月になり利益が沢山でてしまいそうなので、今月から毎月150万円の役員報酬に増額しよう!」というように変更したとしても、増加した金額のうち50万円は経費として認められません。

このような失敗を避けるために、役員報酬は1年間は定額でなければならないということを知っておきましょう。

役員退職金が経費にならない場合がある

医療法人化の大きなメリットの1つに役員退職金を支払うことができるという点が挙げられます。

ただ、役員退職金がどんなに大きい額でも経費として認められる訳ではありません。

役員退職金については法人税法施行令70条第2号において規定されています。

法人税法施行令第70条第2号

内国法人が各事業年度においてその退職した役員に対して支給した退職給与(法第三十四条第一項又は第三項の規定の適用があるものを除く。以下この号において同じ。)の額が、当該役員のその内国法人の業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等に照らし、その退職した役員に対する退職給与として相当であると認められる金額を超える場合におけるその超える部分の金額

法人税法施行令

要約すると、以下の①~③をそれぞれ検討して計算された役員退職金よりも多額に役員退職金を支払ったときは、その超えた金額については経費として認められないということです。

①業務に従事した期間

②その退職の事情

③他の同種類で同規模の法人と比較

③については他の同じような規模の医療法人に聞いてみても教えてくれることはほぼ無いと思いますので、確認する術はないと考えています。

では、①②についてはどのように確認するのでしょうか。

①②については「功績倍率法」という算定式を使用することが多いです。

実は、「功績倍率法」には法的根拠はありませんが、過去の判決や裁決等においても多用されておりますので、実務上もある程度使用して問題ないと考えています。

「功績倍率法」の計算式は以下のとおりです。

役員勤続年数×退職直前の月額役員報酬×職責に応じた倍率

職責に応じた倍率については法律に定められているものはありませんが、過去に東京高裁で示された判決内容を元にして考えますと以下のようになります。

社長:3.0 専務:2.4 常務:2.2 平取締役:1.8 監査役:1.6

そのため、例えば役員の勤続年数が20年、退職前の月額役員報酬が300万円の理事長が退職する際の役員退職金について功績倍率法で計算すると1億8千万円と算定することができます。

あとは、その1億8千万円という役員退職金額が他の同規模の医療法人と比較して多額かどうかという点を考えていくことになります。

このように、役員退職金は計算することが必要ですので「役員退職金が2億円ほしい!」として理事長に2億円の役員退職金を支払ったとしても一部が経費として認められない可能性があるのです。

このような失敗を避けるために、役員退職金の考え方や計算式について知っておきましょう。

適切なタイミングで医療法人化できなかった

医療法人化を検討するタイミングとしては以下の4つがあげられます。

所得金額が1,800万円以上である

医療機器を購入してから満6年経過している

分院や介護老人保健施設などを開設し事業拡大したいと考えている

近い将来に承継を考えている

詳細は「【知らないとキケン】医療法人化を検討するタイミング」に記載しておりますので、割愛いたしますがこのようなタイミングに該当しないのに、医療法人化をしてしまうとデメリットのほうが大きい場合が多いです。

このような失敗を避けるために、医療法人化を検討するタイミングは理解しておきましょう。

医師や歯科医師2人以上でないと設立できないと思いこんでいた

以前の医療法では、診療所の場合に医療法人化するには「医師または歯科医師が3人以上勤務している」という条件がありましたが、昭和60年の医療法改正により診療所の場合に医療法人化するには、「常勤する医師又は歯科医師が1人もしくは2人」という条件に緩和されました。

今では、むしろ医師又は歯科医師1名のみの、通称一人医師医療法人が医療法人全体の約8割を占めています。

厚生労働省 種類別医療法人数の年次推移

設立後、毎年都道府県に書類を提出しなければならず大変

医療法人化をすると、毎年「事業報告書」や「決算届」というその年1年間の医療法人の状況や決算の内容を記載した書類を都道府県に提出する必要があります。

様式自体は各都道府県ホームページよりダウンロードができますので、慣れていればそこまで大変ではないですが、ご自身でやろうと思う場合には、毎年思い出しながら記載することになりますので少し大変だと思います。

大変だと感じられた場合には、私たちのような医療専門の専門家に依頼することがオススメです。

設立後、毎年法務局に登記しなければならず大変

医療法人化をすると、毎年「資産の総額変更」という登記を行わなければなりません。

資産の総額とは医療法人の純資産額を指しております。こちらも慣れていればそこまで大変ではないですが、ご自身でやろうと思う場合には、法務局に行って手続きすることが必要になりますので大変です。

大変だと感じられた場合には、司法書士という登記の専門家に依頼することがオススメです。

都道府県に提出した書類が第三者に開示される

「その9.設立後、毎年都道府県に書類を提出しなければならず大変」に記載したように、医療法人化をすると「事業報告書」や「決算届」を都道府県に毎年提出する必要がございます。

知らない方も多いのですが、実は都道府県のホームページを確認すると都道府県に提出している全医療法人の「事業報告書」や「決算届」をオンラインで確認することができます。

神奈川県:https://www.pref.kanagawa.jp/docs/t3u/cnt/f12707/index.html

東京都:https://www.hokeniryo.metro.tokyo.lg.jp/iryo/hojin/etsuranonline.html

「決算届」を確認できるといっても医療法人の損益計算書ほど細かく確認できる訳ではございませんが、医業収益がいくらで、医業費用がいくらで、医業利益がいくらといった大きな枠組みでの数値は確認することは可能です。

開示を止めることはできませんが、税理士によっては「決算届」の数値を事細かに報告している場合もございますので、そういった場合には注意が必要です。

社会保険が強制加入となり資金繰りが悪化

医療法人化をすると、社会保険が強制加入となってしまいます。

社会保険は従業員と雇用者(医療法人)が折半して負担するという「労使折半」という考え方があります。

そのため、社会保険が強制加入になると従業員が負担した金額と同額を医療法人でも負担しなければならず、資金繰りが悪化することがあります。

ただ、社会保険の加入というのはデメリットばかりではありません。

従業員からすると社会保険料について医療法人も負担してくれることから自分一人で負担しなければならない社会保険料が減るのです。

そのため、正社員の方の採用の面では、社会保険に加入している医院のほうが有利になるケースも珍しくありません。

交際費の上限額が決まってしまう

個人開業医の場合には、事業に関連すると説明できる交際費は全額経費になります。

ところが医療法人化をすると、上限額が決まってしまいます。

医療法人の大きさによって異なりますが、大多数の医療法人の場合には交際費が経費として認められる額の上限は年間800万円までになります。

ただ、上限額が決まってしまうといっても、医療法人で年間800万円も交際費を使うことは到底想像しづらいです。

仮に800万円を超えるようなことがあれば、税務調査で「理事長の私的な交際費が入っている」と指摘され追徴課税になってしまう可能性も考えられます。

そのため、交際費についてはそこまで気にされる必要はないと思います。

経営方針に自分以外の意見が入り思うように経営できない

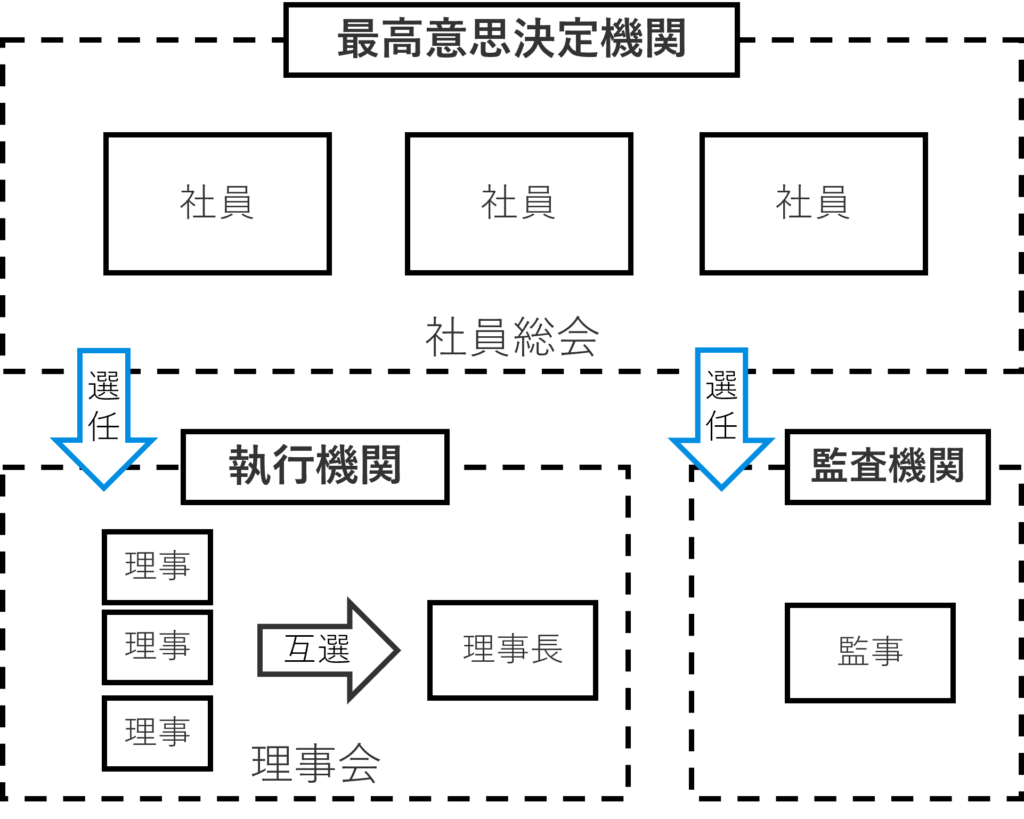

社団医療法人の場合には、社員・理事・監事を置くことが求められており、それぞれの関係は以下の図で表すことができます。

また、それぞれの役割、定数(必要な人数)、人気、ポイントは以下のとおりです。

医療法人の社員というのは名前が大変わかりづらく、一般の株式会社の従業員と同じように考えられる方もいると思いますが、社員の役割は最高意思決定機関です。

医師または歯科医師本人が理事長で社員も兼務、配偶者の方が理事で社員も兼務、理事長の親族が理事と社員を兼務しているというケースがよくあります。

社員は最高意思決定機関であり、以下のような重要な決定を行う場合には社員総会の決議が必要となります。

定款の変更

基本財産の設定及び処分の(担保提供を含む。)

毎事業年度の事業計画の決定及び変更

収支予算及び決算の決定

剰余金又は損失金の処理

借入金額の最高限度の決定

社員の入社及び除名

本社団の解散

他の医療法人との合併契約の締結

理事、監事の選任・解任

その他重要な事項

個人開業医の場合には、自分自身で全てを決めることができましたが、医療法人になると最高意思決定機関である社員は1人1議決権ですので、社員と理事長を兼務している医師又は歯科医師が「こうしたい!」と思っても、他の社員の議決権を得られなければ、重要な決定をすることができません。

このような失敗を避けるためには、信頼できる方に社員に就任していただくことがオススメです。

残った利益を配当できず、内部留保が毎年増えてしまい使い道が無いと思っていた

医療法第54条で規定されているように医療法人は配当を行うことができません。

医療法第54条

医療法人は、剰余金の配当をしてはならない。

医療法

そのため、1年間の決算が終わったあとに利益が残ったとしても配当を行うことはできず、内部留保として積み上がってしまいます。

事業拡大を考えていない場合や借入金が少ない医療法人では内部留保が積み上がったとしても、内部留保を使う用途がないことが多いです。

内部留保をうまく活用するには、利益が出た次の年の役員報酬を増額したり、内部留保を毎年積み上げていき役員退職金の原資として準備することがオススメです。

いざ事業をやめようとするときに期間が必要になるということを知らなかった

医療法人は設立時にも期間が必要ですが、医療法人を畳むときにも期間が必要です。

医療法人を畳むには書類の準備を含めると6ヶ月程度必要になることが多いです。

そのため、医院をいつ畳むか事前に決めている場合には逆算してスケジュールを立てる必要があります。

すぐに他の医療法人の院長に就任してほしいと依頼を受けている場合や、1日でも早く老後の生活を楽しみたいと考えている場合には、私たちのような医療専門の専門家に依頼することがオススメです。

解散時の残余財産を国等に引き渡さなければならないということをちゃんと理解していなかった

これから新たに設立する医療法人の場合、いざ医療法人を畳もうとすると、最終的に医療法人に残った財産はすべて国等に引き渡さなければなりません。

税理士も含め、このことの解決方法をちゃんと理解していない方が多いです。

以下の2つの解決方法を知ってさえいれば、全く不安に思うことはありません。

1つ目の解決方法は「畳もうとするときに医療法人に資産を全く残さない」です。

どういうことかといいますと、医療法人を畳もうとするときに理事長や理事に役員退職金として、医療法人に残った資産全てを役員退職金として支給すれば良いのです。

そうすると、医療法人に残る資産はゼロになりますので、国等に引き渡す資産もゼロになります。

2つ目の解決方法は「国や地方公共団体ではなく、他の持ち分なし医療法人に引き渡す」です。

実は、「国等」には国や地方公共団体のみではなく、他の出資持分のない医療法人も含まれているのです。

以下の医療法第44条第5項および医療法施行規則第31条の2第2項に規定されています。

医療法第44条第5項

第二項第十号に掲げる事項中に、残余財産の帰属すべき者に関する規定を設ける場合には、その者は、国若しくは地方公共団体又は医療法人その他の医療を提供する者であつて厚生労働省令で定めるもののうちから選定されるようにしなければならない。

医療法施行規則第31条の2

法第44条第5項に規定する厚生労働省令で定めるものは、次のとおりとする。

1項:公的医療機関の開設者又はこれに準ずる者として厚生労働大臣が認めるもの

2項:財団である医療法人又は社団である医療法人であつて持分の定めのないもの

そのため、医療法人を畳もうとするときに医療法人に資産が残ったとしても、例えば親しくしている大学の後輩の持ち分なし医療法人や自分の子供が設立した持ち分なし医療法人に引き渡すことも可能です。

まとめ

失敗事例を15選紹介いたしましたが、それぞれ解決方法があったり、デメリットだけではなくメリットがあるケースもあります。

医療法人化をする際にはメリットやデメリット、デメリットの解消方法なども知った上で計画的に行うことをオススメします。

私見ですが、医療法人化は適切なタイミングで出来れば必ずデメリットよりメリットのほうが上回ると思っています。

私たち、医療専門の税理士法人シーガルは医療法人化に留まらず、その後の税務顧問においても医業経営のサポートをすることができます。

ご興味をもっていただけましたら、ぜひご相談ください。

この記事の監修者

税理士法人シーガル

代表社員/

税理士・公認会計士

中込 政博

あずさ監査法人・辻本郷税理士法人を経て、税理士法人シーガルを設立。税金に関する相談はもちろんのこと、公認会計士ですので、医業経営についてもぜひご相談ください!

税理士法人シーガル

代表社員/

税理士・行政書士

遠藤 大樹

医療特化会計事務所・税理士法人山田&パートナーズを経て、税理士法人シーガルを設立。医師・歯科医師に対する税務顧問の他、相続税申告や相続対策・医業承継もお任せください!

\税理士変更をご検討中の方へ/

ゆるやかな税理士変更プラン

60日の移行期間中は無料!

移行期間中はいつでもキャンセルできますので、現在の税理士との契約継続を選択することも可能です。移行期間終了後に自動で正式契約に切り替わることもありません。